Rozpoczynając działalność nierejestrowaną w 2024 roku, musisz wiedzieć, jak prawidłowo dokumentować swoją sprzedaż. W tym artykule wyjaśnię Ci wszystkie aspekty związane z wystawianiem rachunku i faktury w działalności nierejestrowanej.

Podstawowe obowiązki dokumentacyjne

Prowadząc działalność nierejestrowaną, masz obowiązek prowadzenia uproszczonej ewidencji przychodów za każdy dzień. Jest to kluczowe dla kontrolowania, czy nie przekraczasz miesięcznego limitu przychodów, który w 2024 roku wynosi:

- 3181,50 zł od stycznia do czerwca

- 3225 zł od lipca do grudnia

W przypadku ewentualnej kontroli masz obowiązek okazać ten dokument osobie kontrolującej.

Kiedy musisz wystawiać faktury?

Jako podatnik VAT:

- zawsze przy sprzedaży dla przedsiębiorców,

- dla konsumentów – tylko na żądanie,

Jako podmiot zwolniony z VAT:

- wyłącznie na żądanie klienta.

Co to oznacza w praktyce?

Jeśli nie jesteś podatnikiem VAT, a klient nie powie Ci „poproszę o wystawienie rachunku/faktury” nie musisz tego robić.

Oczywiście pamiętaj, że jest to Twój wybór.

Niektórzy pomimo braku obowiązku, wystawiają klientowi fakturę przy każdej transakcji.

Dużym ułatwieniem jest możliwość sporządzenia i wysyłki tych dokumentów drogą elektroniczną.

Jak ustalić czy podlegasz zwolnieniu z VAT?

Działalność nierejestrowana zazwyczaj korzysta ze zwolnienia z VAT, jeśli roczna sprzedaż nie przekracza 200 000 zł (jak się domyślasz, w związku z nałożonym limitem żadna osoba prowadząca działalność nierejestrowaną nie przekroczy tej kwoty – w 2024 maksymalna kwota przychodu wynosi 38 700 zł). Jednak niektóre rodzaje działalności wymagają rejestracji jako podatnik VAT, niezależnie od wysokości przychodów, w tym:

- Usługi prawnicze

- Usługi doradcze

- Usługi jubilerskie

- Windykacja i faktoring

Dokładną listę podatników nie podlegających zwolnieniu znajdziesz w art. art. 113 pkt 13 ustawy o podatku od towarów i usług.

Ze zwolnienia podmiotowego nie będą korzystali podatnicy (zobowiązani są do zarejestrowania się jako czynni podatnicy VAT);

1)dokonujących dostaw:

a)towarów wymienionych w załączniku nr 12 do ustawy

b)towarów opodatkowanych podatkiem akcyzowym, w rozumieniu przepisów o podatku akcyzowym, z wyjątkiem:

–energii elektrycznej (CN 2716 00 00),

–wyrobów tytoniowych,

–samochodów osobowych, innych niż wymienione w lit. e, zaliczanych przez podatnika, na podstawie przepisów o podatku dochodowym, do środków trwałych podlegających amortyzacji,

c)budynków, budowli lub ich części, w przypadkach, o których mowa w art. 43 ust. 1 pkt 10 lit. a i b,

d)terenów budowlanych,

e)nowych środków transportu,

f)następujących towarów, w związku z zawarciem umowy w ramach zorganizowanego systemu zawierania umów na odległość, bez jednoczesnej fizycznej obecności stron, z wyłącznym wykorzystaniem jednego lub większej liczby środków porozumiewania się na odległość do chwili zawarcia umowy włącznie:

–preparatów kosmetycznych i toaletowych (PKWiU 20.42.1),

–komputerów, wyrobów elektronicznych i optycznych (PKWiU 26),

–urządzeń elektrycznych i nieelektrycznego sprzętu gospodarstwa domowego (PKWiU 27),

–maszyn i urządzeń, gdzie indziej niesklasyfikowanych (PKWiU 28),

g)hurtowych i detalicznych części do:

–pojazdów samochodowych (PKWiU 45.3),

–motocykli (PKWiU 45.4);

2)świadczących usługi:

a)prawnicze,

b)w zakresie doradztwa, z wyjątkiem doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego,

c)jubilerskie,

d)ściągania długów, w tym factoringu;

3)nieposiadających siedziby działalności gospodarczej na terytorium kraju.

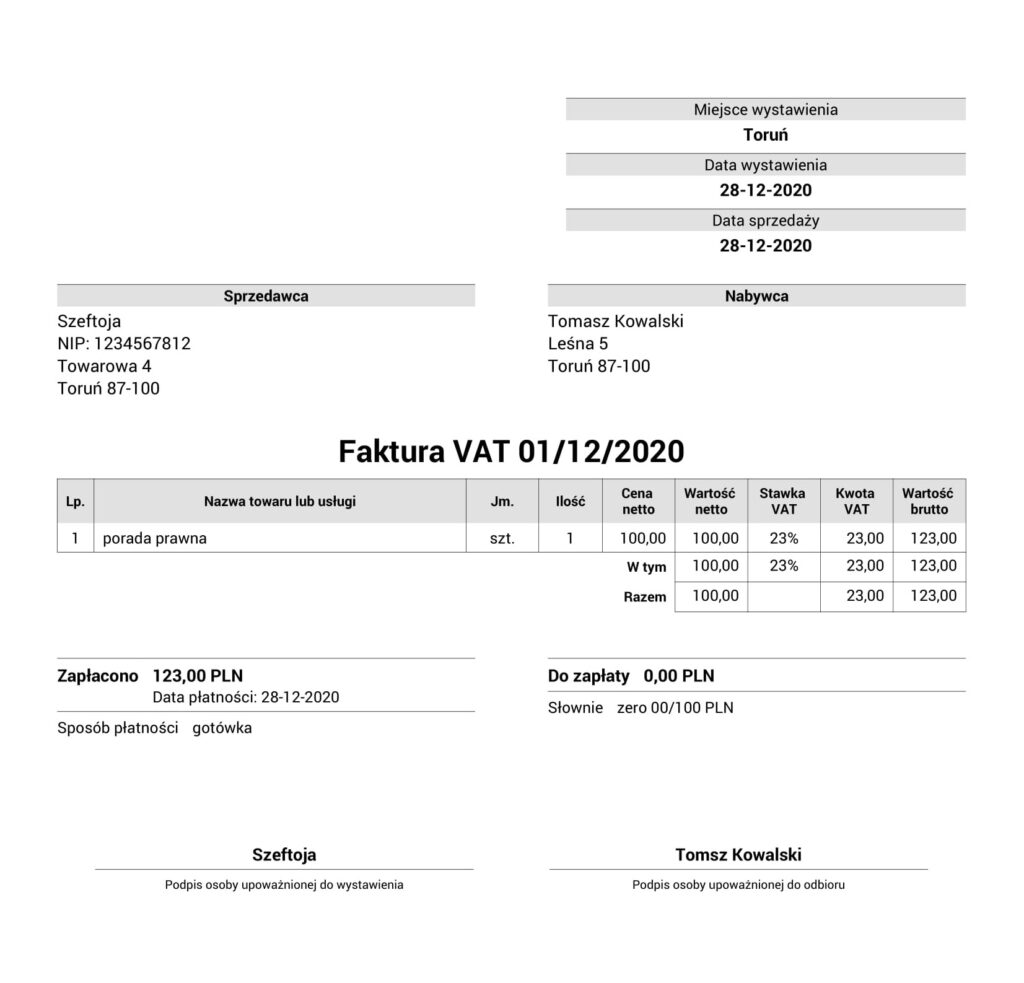

Elementy prawidłowo wystawionego rachunku

- numer kolejny,

- imiona i nazwiska (nazwę albo firmę) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi,

- datę wystawienia,

- określenie rodzaju i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe,

- kwotę do zapłaty – sumę należności wyrażoną liczbowo i słownie.

Elementy prawidłowo wystawionej faktury (bez VAT)

- datę wystawienia,

- numer kolejny,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi,

- kwotę należności ogółem.

- podatnik zwolniony na podstawie art. 113 ust. 1 ustawy o podatku od towarów i usług (a więc osoba prowadząca działalność nierejestrowaną) nie musi wskazywać podstawy zwolnienia.

Pytanie, które często się pojawia: Czy muszę wskazywać swój numer NIP i co jeśli go nie mam?

Jeśli nie posiadasz numeru NIP i nie masz obowiązku jego posiadania, nie wskazujesz go na fakturze.

Praktyczne wskazówki

- Dokumenty możesz wystawiać i przesyłać elektronicznie, co jest sporym ułatwieniem.

- Jeśli przyjmujesz płatności bezgotówkowe, możesz korzystać z prywatnego konta bankowego. Warto jednak rozważyć założenie subkonta dla lepszej organizacji oraz „niedogodności” w przypadku ewentualnej kontroli.

- Klient ma prawo żądać faktury do 3 miesięcy od transakcji.

Podstawa prawna:

1. art. 5 ust. 1 i 6 ustawy Prawo Przedsiębiorców z dnia 6 marca 2018 r. (Dz.U.2021.161),

2. Ustawa z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. 2020. 2207),

3. Rozporządzenie Rady Ministrów z dnia 14 września 2021 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2022 r. (Dz. U. 2021.1690),

5. art. 87§1 ustawy Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U.2021.1540),

6. § 14.1. rozporządzenie Ministra Finansów z dnia 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach (Dz. U. 2021.703),

7. art. 106b, art. 133 pkt. 1 ustawy o podatku od towarów i usług z dnia 11 marca 2004 r. (Dz.U.2022.931),

8. § 3 pkt 1 i 3 rozporządzenia Ministra Finansów z dnia 3 grudnia 2013 r. w sprawie wystawiania faktur (Dz.U. 2021.1979).

*Niniejszy artykuł nie stanowi porady prawnej i jako taki nie powinien być traktowany. Przedstawione w nim informacje mogły ulec dezaktualizacji. Czytelnik wykorzystuje zawarte w nim treści na własną odpowiedzialność. Każdy indywidualny przypadek powinien być konsultowany z prawnikiem.

32 komentarze do „Rachunki i faktury w działalności nierejestrowanej. Jak wystawiać?”

Cześć Olga

jeśli pracuję na etat w innym kraju UE, a w Polsce prowadzę nierejestrowaną działalność gospodarczą. Jak wygląda sprawa podatków i składek?

Witam, czy paragon może być dokumentem poniesionych kosztów w działalności nierejestrowanej?

Pracuje na umowę o pracę w firmie X na pełny etat jako automatyk. Równocześnie pracuje na umowie o dzieło w firmie Y jako elektryk.

Czy mogę wystawić faktury napraw oraz automatyzacji maszyn jako działalność nierejestrowane dla firmy innych niż X i Y

Hej, czy prowadząc działalność nierejestrowaną mogę wystawić fakturę dla działalności gospodarczej?

Tak, możesz.

W każdym miesiącu numerację rachunków zaczynamy od nowa?

A to zależy jak ci lepiej ewidencjonować. Jak masz dużo drobnych rachunków, to możesz co miesiąc. Jak masz 2-3 w miesiącu, to po co? Tak czy inaczej, numeracja to twoja sprawa, służy tylko do ustawienia kolejności i spisania wszystkiego.

Jeśli jest Ci tak wygodnie to tak. Numeracja faktur musi być po prostu chronologiczna. Sposób numeracji zależy od Ciebie.

Witam. Prowadzę działalność nierejstrowaną, jeżeli klient poprosi mnie o wystawienie faktury i ja wystawie mu fakturę bez VAT to czy on będzie mógł odliczyć ja sobie jeżeli prowadzi działalność gospodarczą ? Pozdrawiam

Wartość faktury uwzględni jedynie w kosztach. Tak jak Pani sama przyznała – nie ma naliczonego VAT, więc nie można go odliczyć.

Witam mam pytanie czy prowadząc działalność nierejestrową muszę informować kupujących o tym że prowadzę taką działalność ( sprzedaję rękodzieło miedzy innymi na olx)

Tak, jako osoba prowadząca działalność nierejestrowaną zobowiązany jesteś do spełnienia obowiązku informacyjnego wobec klienta (prawo do zwrotu, przetwarzanie danych osobowych itd.).

Dzień dobry. Jestem fotografem. Dorabiam czasami. Działalność nierejestrowana. W jaki sposób mogę wystawić firmie fakture VAT? Faktura bez VAT im nie pasuję. Czytałem jesli będę zarejestrowany jako platnik VAT to wtedy będę musiał zawsze wystawiać fakture VAT. A dla osob fizycznych to nie dobrze bo będą musieli placić więcej kasy. A ja fotografuje dla osob fizycznych, firm z VATem i bez. Pozdrawiam

Prowadzę działalność nierejestrowaną. Sprzątam mieszkania prywatne a także biura firm. Czy moi klienci mają obowiązek zgłoszenia mnie do ubezpieczeń do ZUS? Nie posiadam żadnych innych dochodów.

Czy wystawiając fakturę w działalności nierejestrowanej muszę wpisać swój NIP? Kiedyś prowadziłam działalność i mam nadany NIP.

Czy wystawiając fakturę w działalności nierejestrowanej muszę wpisać swój NIP? Jedyny, który posiadam to mój osobisty NIP.

Czy ja jako działalność niezarejestrowana mogę wystawić fakturę bez VAT innej firmie ale zarejestrowanej, która zleca wykonanie mi usługi?

Czy jesli chciałabym prowadzić działalność nierejestrowalna musze posiadać kasę fiskalna zeby obsługiwać osoby fizyczne

Czy faktura i rachunek jest traktowana tak samo? Czy jak wystawie rachunek o numerze 1, to fakturę do tego rachunku także muszę wystawić o numerze 1? (Pytam w przypadku, gdy klient zgłosi potrzebę posiadania faktury po 3 miesiącach).

Pracuję na etacie i jeszcze w innym miejscu w ramach umowy-zlecenia, czy mogę prowadzić nierejestrowaną działalność?

Jeśli będzie to zupełnie inna branża, to nie ma przeciwskazań. Należałoby to ocenić na podstawie indywidualnego przypadku.

A jak umieszczać kwotę za wysyłkę na fakturze w działaności nierejestrowanej, która jest zwolniona z VAT? Wymieniać przesyłkę osobno (z VATem czy bez?) czy podawać kwotę za produkt łącznie z wysyłką?

Wszystko zależy od tego jaki masz zapis w Regulaminie i czy wliczasz przesyłkę do limitu przychodu.

Dzień dobry, Osoba prowadząca działalność nierejestrowaną chce, żebym wystawiła jej Fakturę i podaje NIP. Czy jako Firma mogę wystawić jej taką fakturę z NIP?

Tak, cześć osób prowadzących działalność nierejestrowana zobowiązana jest do posiadania numeru NIP. Mogę więc się tym numerem identyfikować.

Dzięki za wpis, jest bardzo pomocny! Chciałam zapytać czy mogę zupełnie ominąć w mojej fakturze bez VAT element podpisu? Będę przesyłała je elektronicznie i nie chciałabym drukować każdej, podpisywać się i skanować jej znowu… I drugie pytanie: czy to jaki system numeracji przyjmę ma znaczenie? Np. w listopadzie wystawię pierwszą fakturę w mojej działalności, czy numer 1/11/2022 będzie ok?

Tak, podpis nie jest obowiązkowy. W związku z tym, że spora cześć osób wysyła faktury elektronicznie to chyba nie znam nikogo, kto by się podpisywał:) Taki numer będzie ok. Faktury powinny mieć nadawany numer kolejny. Numer wskazany przez Ciebie będzie jak najbardziej ok.