Jedno jest pewne śmierć i podatki ?

To popularne stwierdzenie, doskonale oddaje temat artykuły, w którym w prosty sposób wyjaśniam temat rozliczania podatków w działalności nierejestrowanej.

Od 1 stycznia 2022 roku wprowadzono korzystne zmiany dla podatników, podnosząc kwotę wolną od podatku do 30 000 zł. Dzięki temu niektórzy podatnicy mogą być zwolnieni z obowiązku płacenia podatku dochodowego, o ile nie przekroczą określonych limitów.

Jak zatem wygląda rozliczenie przychodów w działalności nierejestrowanej?

Obowiązki podatkowe w działalności nierejestrowanej

Osoba prowadząca działalność nierejestrowaną zobowiązana jest do rozliczenia podatku dochodowego od osób fizycznych na koniec roku podatkowego. Opodatkowaniu podlega dochód, czyli różnica między przychodami (wszystkie płatności, które otrzymujesz od klienta), a kosztami uzyskania przychodu (wydatki/ opłaty na twoją działalność).

Podatek dochodowy jest rozliczany według skali podatkowej 12% lub 32%, zależnie od wysokości osiągniętego przez Ciebie dochodu w danym roku.

WAŻNE!

Pod uwagę bierze się całkowity przychód, zarówno z działalności nierejestrowanej, jak i z innych źródeł, takich jak np. umowa o pracę. Kwotę wolną od podatku (30 000 zł) stosuje się w odniesieniu do całego dochodu podatnika.

W przypadku osiągania przychodu z umowy o pracę, kwota wolna od podatku będzie rozliczana z tej umowy. W związku z tym zaistnieje obowiązek zapłaty podatku od dochodu osiągniętego w ramach działaności nierejestrowanej.

Kiedy unikniesz płatności podatku?

Dzięki podwyższeniu kwoty wolnej od podatku, osoby które osiągają przychody jedynie z działalności nierejestrowanej, nie muszą płacić podatku, o ile roczny dochód nie przekracza 30 000 zł (czyli 2 500 zł miesięcznie).

W przypadku osób uzyskujących przychody z różnych źródeł, nie zapłacą one podatku, jeśli całkowity roczny dochód nie przekroczy „kwoty wolnej”, czyli 30 000 zł.

Rozliczanie podatku: PIT-36 zamiast PIT-37

Osoba prowadząca działalność nierejestrowaną nie ma obowiązku płacenia comiesięcznych zaliczek na podatek dochodowy. Podatek ten płacony jest jednorazowo po zakończeniu roku podatkowego, podczas składania odpowiedniej deklaracji podatkowej.

Jeśli wcześniej podatnik składał formularz PIT-37 (stosowany w przypadku dochodów rozliczanych przez płatnika, takich jak umowa o pracę), prowadząc dodatkowo działalność nierejestrowaną, powinien wypełnić formularz PIT-36.

- PIT-37: dotyczy podatników, którzy osiągają przychody wyłącznie za pośrednictwem płatników, np. pracownicy etatowi.

- PIT-36: wypełniają podatnicy uzyskujący dochody z różnych źródeł, w tym z działalności, gdzie sami są zobowiązani do obliczenia i wpłaty podatku do urzędu skarbowego np. pracownik uzyskujący przychód z umowy o pracę oraz prowadzący jednocześnie działalność nierejestrowaną.

Obowiązek prowadzenia ewidencji sprzedaży

Osoba prowadząca działalność nierejestrowaną zobowiązana jest do prowadzenia ewidencji sprzedaży. Na jej podstawie podatnik ustala kwotę należnego podatku dochodowego od osób fizycznych, odejmując odpowiednie koszty uzyskania przychodu. Koszty te muszą być udokumentowane, na przykład fakturami imiennymi lub innymi dowodami przewidzianymi w ustawie.

Należy jednak pamiętać, że dochód ustalony na potrzeby podatku dochodowego nie wpływa na ustalenie limitu przychodu uprawniającego do prowadzenia działalności nierejestrowanej. Limit ten wynosi 75% minimalnego wynagrodzenia brutto, czyli 3 225 zł miesięcznie (na październik 2024 r.), niezależnie od ponoszonych kosztów.

Dlaczego warto prowadzić ewidencję kosztów?

Choć ewidencja kosztów (czyli ewidencja wydatków związanych z działalnością) nie jest obowiązkowa, to bardzo przydatne narzędzie – pozwala obniżyć podstawę opodatkowania – o ile posiadasz dokumenty potwierdzające wydatki (np. faktury lub rachunki), a w konsekwencji zmniejszyć kwotę podatku do zapłaty.

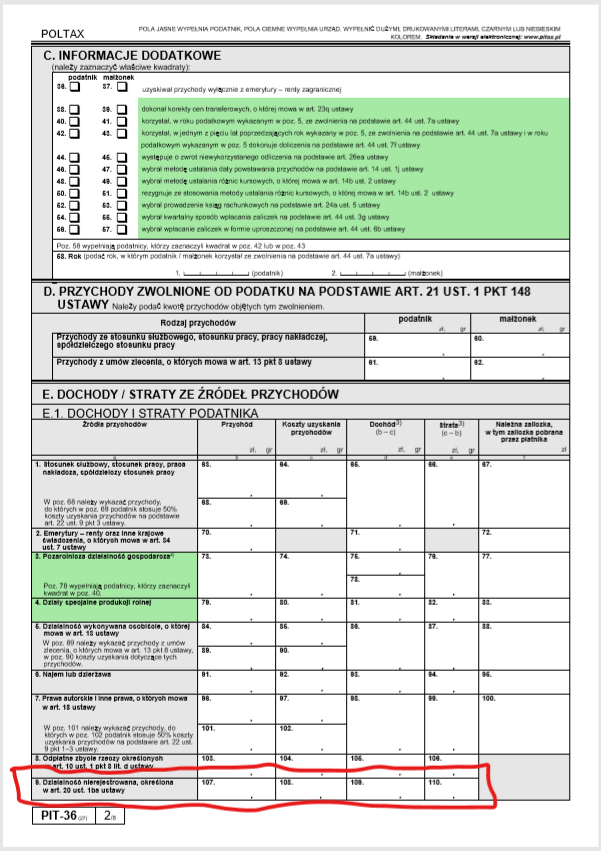

Jak wypełnić PIT 36?

Przychody z działalności nierejestrowanej wskaż w pozycji E.1 Dochody i straty podatnika w wierszu nr 9.

Mam nadzieję, że teraz bez problemu poradzisz sobie z wypełnienim deklaracji podatkowej oraz rozliczeniem podatku dochodowego.

Podstawa prawna:

1) art. 10 ust. 1 pkt 9, art. 11 ust. 1, art. 20 ust. 1ba i art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych (Dz.U. z 2018 r., poz.1509 ze zm.),

2) art. 5 ust. 1 ustawy Prawo Przedsiębiorców (Dz.U. z 2018 r., poz. 646 ze zm.).

*Niniejszy artykuł nie stanowi porady prawnej i jako taki nie powinien być traktowany. Przedstawione w nim informacje mogły ulec dezaktualizacji. Czytelnik wykorzystuje zawarte w nim treści na własną odpowiedzialność. Każdy indywidualny przypadek powinien być konsultowany.

23 komentarze do „Podatek w działalności nierejestrowanej. Jakie obowiązki czekają Cię w 2024 roku?”

Czy prowadząc NDG można towar wysyłać za pobraniem?

Można. Należałoby to jednak przeanalizować pod kątem obowiązku posiadania kasy fiskalnej. Czy ewentualne wysłanie przesyłki za pobraniem powoduje naliczanie się limitu do kasy fiskalnej.

A jeżeli wyprzedaje swoje przedmioty, ubrania za pomocą platformy Vinted i w zeszłym roku były miesiące gdzie przekroczyłam taki limit to jak mogę to zalatwic w US? Będą jakieś kary?

I w dalszym ciągu ponieważ moje konto jest popularne – mam dużo rzeczy nowych czy chociażby z wcześniejszej branży, którą się zajmowałam będąc zagranicą. Przyjechałam do Polski i musze to wyprzedać, bo włożyłam w to sporo pieniędzy.

Jeśli pracuję na uop i mam też przychody z ndg, to czy mam rozliczyć uop na pit37, a ngd na pit36 czy traktuje pit36 jako zeznanie ze wszystkich wskazanych źródeł?

Dodatkowo, dotychczas rozliczałem się z żoną (uop) czy pit36 też można złożyć wspólnie z małżonkiem?

Pit-36 dla wszystkich przychodów. Można rozliczyć się wspólnie z małżonkiem.

Witam. Czy prowadząc działalność nierejestrowaną powinnam brać imienne faktury kosztowe, czy wystarczą paragony oraz czy trzeba te dokumenty przechowywać do jakiejś kontroli

Dopytaj księgowej, bo w określonych przypadkach paragony mogą wystarczyć. Jak rekomenduje branie faktury lub rachunków imiennych. Tak trzeba je przechowywać.

Zajmuję się mini produkcją przedmiotów z drewna połączoną ze sprzedażą wysyłkową tego towaru. Proszę o informację co jest brane pod uwagę przy miesięcznym limicie. Czy data zakupu towaru ( potwierdzona korespondencją na portalu sprzedażowym) , czy data wpływu środków pieniężnych na moje konto? Wysyłam za pobraniem. Od zakupu do wysyłki zawsza mija 2-3 dni, 1 dzień dostarczenie i oczekiwanie na zwrot pieniędzy od brokera zazwyczaj 7 dni roboczych z powodu mniejszych opłat.

Liczy się data wystawienia faktury/rachunku. Zgodnie z przepisami obowiązek podatkowy powstaje z chwilą wystawienia faktury lub rachunku. Co ważne przychód jest sumą wystawionych dokumentów sprzedaży bez względu na to czy należności zostały opłacone przez klienta.

A co jeśli w marcu osiągnę przychód z działalności nierejestrowanej 5000 zł, a w pozostałych miesiącach nic. Czy przekraczam ustalony limit miesięczny i muszę rejestrować działalność?

Tak musisz zarejestrować firmę.nie możesz przekroczc w żadnym miesiącu 1745zl

Tak, limit przychodu (obecnie 1745 zł) liczymy miesięcznie.

Z informacji jakie znalazłam w różnych źródłach online wynika, że znaczenie ma nieprzekroczenie w każdym z poszczególnych miesięcy kwoty odpowiadającej połowie minimalnego wynagrodzenia. To by oznaczało, że w takim wypadku, jak wyżej trzeba już zarejestrować działalność.

Wie ktoś może czy jak mam dzałalność nierejestrowaną i nadany NIPi chcę wsiąść na fakturę coś to czy faktura musi być na firmę(NIP) czy na imię o nazwisko? Z góry dziękuje za odpowiedzi

Wystarczy na imię i nazwisko

Imię i nazwisko. Twoja „firma” nie jest nigdzie ewidencjonowana. Podatek rozliczasz jako osoba fizyczna.

Ale może wziąć paragon z nipem. Przecież według nadanego NIP którym posługuję się np mechanika, czyszczenie pojazdów, jest on obowiązkowy więc wykazuję się go na FV np osobie fizycznej również. Więc rozumiem, po prostu, że biorąc paragon z nadanym wcześniej NIPem powinien prawnie być tak samo wzięty pod uwagę jako koszty, jak faktura imienna.

A jeśli moim przychodem jest tylko działalność nierejestrowana i nie płacę podatku to gdzie mam to rozliczyć? Jaki Pit uzupełnić?

PIT-36, jest tam rubryka działalność nierejestrowana.

Aha. Dziękuję. I to będzie jako podatek zerowy?

Tak, w Twoje sytuacji podatek do zapłaty wyniesie 0 zł.